Zwolnienie z VAT w roku 2024

Jakie zwolnienia z opodatkowania podatkiem VAT przysługują w roku 2024? Tego typu pytanie często zadają sobie polscy przedsiębiorcy.

W niniejszej publikacji przedstawiono z jakich zwolnień z konieczności opodatkowania VAT może skorzystać polski podatnik będący przedsiębiorcą.

Podatek VAT czyli podatek od towarów i usług

Podatek VAT zwany podatkiem od towarów i usług to podatek pośredni, doliczany do wartości sprzedawanego towaru lub usługi.

Jeżeli przedsiębiorca jest czynnym podatnikiem VAT i sprzedaje towary lub usługi opodatkowane podatkiem VAT to dolicza do tej sprzedaży podatek VAT według odpowiedniej stawki VAT (23%, 8%, 5%, 3% a niekiedy 0%).

Z kolei gdy przedsiębiorca jest czynnym podatnikiem VAT i sprzedaje towary lub usługi opodatkowane podatkiem VAT ale i zwolnione z VAT to:

- w odniesieniu do sprzedaży opodatkowanej VAT dolicza do tej sprzedaży podatek VAT według odpowiedniej stawki VAT (23%, 8%, 5%, 3% a niekiedy 0%),

- w odniesieniu do sprzedaży zwolnionej z VAT nie dolicza żadnej stawki VAT a jedynie oznacza tę sprzedaż jako „ZW”. (dotyczy to zwolnienia przedmiotowego).

Natomiast przedsiębiorca zwolniony z opodatkowania VAT (przedmiotowo lub podmiotowo) sprzedaje towary lub usługi bez doliczania podatku VAT.

Zwolnienie z opodatkowania podatkiem VAT w roku 2024

W roku 2024 prawodawca przewidział dwa główne źródła zwolnień z opodatkowania podatkiem VAT:

- zwolnienie podmiotowe – ze względu na nieprzekroczenie limitu rocznego obrotu 200.000 zł,

- zwolnienie przedmiotowe – z uwagi na sprzedaż niektórych towarów lub usług, które korzystają ze zwolnienia z VAT.

Podmiotowe zwolnienie z VAT w roku 2024

Podmiotowe zwolnienie z VAT jak już sugeruje sama nazwa to zwolnienie z VAT przeznaczone dla podmiotu – dla podatnika (zarówno prowadzącego działalność jak i nieprowadzącego działalności).

Zgodnie z art. 113 ust. 1 ustawy o VAT zwalnia się z opodatkowania podatkiem VAT – sprzedaż dokonywaną przez podatników (prowadzących działalność w świetle ustawy o VAT), u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200.000 zł.

ISTOTNE:

Do wartości sprzedaży nie wlicza się kwoty podatku VAT.

ISTOTNE:

Działalność gospodarcza w świetle ustawy o VAT obejmuje wszelką działalność producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników, a także działalność osób wykonujących wolne zawody. Działalność gospodarcza obejmuje w szczególności czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych.

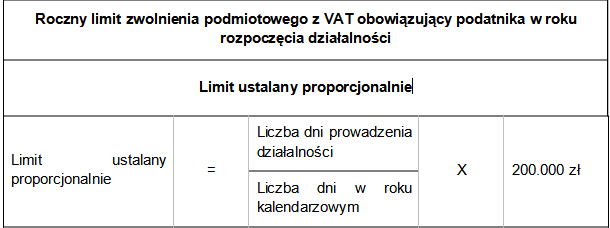

Jeżeli przedsiębiorca zaczyna dopiero co swoją działalność (w trakcie roku) to może on korzystać ze zwolnienia podmiotowego z VAT ale gdy wartość sprzedaży w tej działalności nie przekroczy rocznego limitu określanego proporcjonalnie.

Limit ten nie będzie wówczas wynosił 200.000 zł a podatnik będzie zobligowany ustalić go proporcjonalnie do długości prowadzonej działalności w roku rozpoczęcia działalności.

Przykład 1

Podatnik rozpoczął 7 sierpnia 2023r. działalność gospodarczą. Podatnik korzysta ze zwolnienia podmiotowego z VAT. Podatnik do końca roku 2023 prowadził działalność gospodarczą.

Zatem liczba dni prowadzenia działalności w roku 2023 wyniosła 147 dni (łączna liczba dni miesięcy od 7 sierpnia do 31 grudnia 2023r.).

200.000 zł x (147 dni / 365 dni) = 80.547,95 zł

Podatnik do końca roku 2023 nie mógł przekroczył rocznego limitu obrotu wynoszącego 80.547,95 zł.

Jeżeli jednak by przekroczył wówczas będzie miał obowiązek zarejestrować się jako czynny podatnik VAT składając formularz VAT-R do właściwego urzędu skarbowego ze względu na adres zamieszkania.

Towary lub usługi których sprzedaż wyłącza korzystanie ze zwolnienia z opodatkowania podatkiem VAT w roku 2024

W roku 2024 został utrzymany art. 113 ust. 13 ustawy o VAT który zawiera katalog towarów i usług których sprzedaż wyłącza z możliwości skorzystania ze zwolnienia z opodatkowania podatkiem VAT. Przedstawiono je w poniższej tabeli.

| Towary lub usługi których sprzedaż w roku 2024 wymaga opodatkowania VAT (nie korzystają ze zwolnienia z VAT). | |

| Towary | Usługi |

| Towary wymienione w załączniku nr 12 do ustawy o VAT | Prawnicze |

| Towary opodatkowane podatkiem akcyzowym, z wyjątkiem: energii elektrycznej (CN 2716 00 00), wyrobów tytoniowych, samochodów osobowych, innych niż nowe środki transportu stanowiących u podatnika środki trwałe podlegające amortyzacji | W zakresie doradztwa, z wyjątkiem doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego |

| Budynki, budowle lub ich części, w przypadkach o których mowa w art. 43 ust. 1 pkt 10 lit. a i b ustawy o VAT (sprzedaż w ramach pierwszego zasiedlenia) | Jubilerskie |

| Tereny budowlane | Ściągania długów, w tym factoringu |

| Nowe środki transportu | |

| Poniższe towary, w związku z zawarciem umowy w ramach zorganizowanego systemu zawierania umów na odległość, bez jednoczesnej fizycznej obecności stron, z wyłącznym wykorzystaniem jednego lub większej liczby środków porozumiewania się na odległość do chwili zawarcia umowy włącznie: preparatów kosmetycznych i toaletowych (PKWiU 20.42.1), komputerów, wyrobów elektronicznych i optycznych (PKWiU 26), urządzeń elektrycznych (PKWiU 27), maszyn i urządzeń, gdzie indziej niesklasyfikowanych (PKWiU 28) | |

| Hurtowe i detaliczne części i akcesoria do: pojazdów samochodowych, z wyłączeniem motocykli (PKWiU 45.3), motocykli (PKWiU ex 45.4) | |

Zwolnienia z opodatkowania podatkiem VAT (w Polsce) nie stosuje się wobec podatników nieposiadających siedziby działalności gospodarczej w Polsce.

Przedmiotowe zwolnienie z VAT w roku 2024

Ustawodawca zachował w roku 2024 także przedmiotowe zwolnienie z VAT czyli ze względu na rodzaj towarów lub usług które sprzedaje przedsiębiorca.

ISTOTNE:

Wartość sprzedaży towarów lub usług objętych zwolnieniem przedmiotowym z opodatkowania VAT nie jest objęta żadnym rocznym limitem wartości – 200.000 zł ani żadnym innym. Zatem nie ma tutaj ograniczeń kwotowych.

Katalog tych towarów lub usług został przedstawiony w art. 43 ust. 1 ustawy o VAT.

Jest to m.in.:

- dostawa towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku VAT, jeżeli z tytułu ich nabycia, importu lub wytworzenia tych towarów podatnik nie miał prawa do odliczenia podatku VAT naliczonego z faktur zakupu,

- dostawa produktów rolnych dokonywaną przez rolnika ryczałtowego oraz świadczenie usług rolniczych przez rolnika ryczałtowego,

- dostawa krwi, osocza w pełnym składzie, komórek krwi lub preparatów krwiopochodnych pochodzenia ludzkiego, niebędących lekami,

- transakcja, łącznie z pośrednictwem, dotycząca walut, banknotów i monet używanych jako prawny środek płatniczy, z wyłączeniem banknotów i monet będących przedmiotami kolekcjonerskimi,

- dostawę budynków, budowli lub ich części w ramach pierwszego zasiedlenia, kiedy to nie upłynął pomiędzy nim a sprzedażą okres 2 lat,

- dostawę budynków, budowli lub ich części poza pierwszym zasiedleniem, gdy w stosunku do tych obiektów podatnikowi nie przysługiwało prawo do odliczenia podatku VAT,

- udzielanie licencji lub upoważnienie do korzystania z licencji oraz przeniesienie autorskiego prawa majątkowego w rozumieniu przepisów prawa autorskiego,

- usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, oraz dostawę towarów i świadczenie usług ściśle z tymi usługami związane, wykonywane w ramach działalności leczniczej przez podmioty lecznicze,

- usługi prywatnego nauczania na poziomie przedszkolnym, podstawowym, ponadpodstawowym i wyższym, świadczone przez nauczycieli,

- usługi kształcenia zawodowego lub przekwalifikowania zawodowego,

- usługi ubezpieczeniowe, usługi reasekuracyjne i usługi pośrednictwa w świadczeniu usług ubezpieczeniowych i reasekuracyjnych,

- usługi udzielania kredytów,

- niektóre usługi zakwaterowania,

- wiele innych.