Instrukcja wypełnienia wniosku o wakacje składkowe

Poniższa instrukcja przeznaczona jest dla przedsiębiorców, którzy spełniają warunki programu oraz chcą skorzystać z ulgi opłacania za siebie składek na ubezpieczenia społeczne przez jeden, wybrany miesiąc w roku.

Przypominamy:

> w roku bieżącym z tzw. „Wakacji składkowych” można skorzystać jedynie w miesiącu grudniu;

> wniosek można złożyć wyłącznie z profilu płatnika na PUE/eZUS;

> wniosek o zwolnienie z opłacania składek należy złożyć w miesiącu poprzedzającym ten miesiąc.

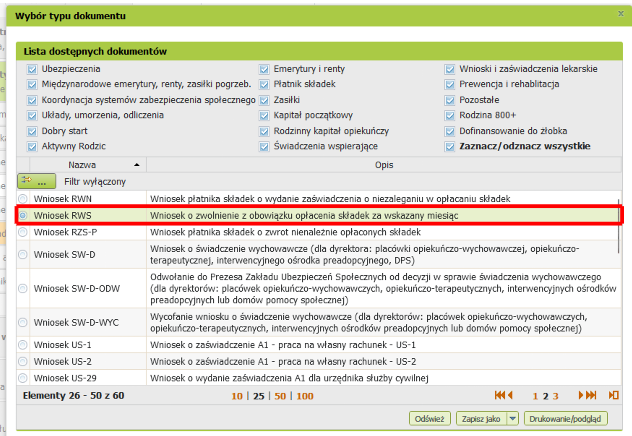

W celu złożenia wniosku należy zalogować się na konto PUE/eZUS.

Wniosek dostępny jest z poziomu ścieżki: „Płatnik” > „Katalog usług elektronicznych” > „Wniosek RWS – Wniosek o zwolnienie z obowiązku opłacenia składek za wskazany miesiąc”.

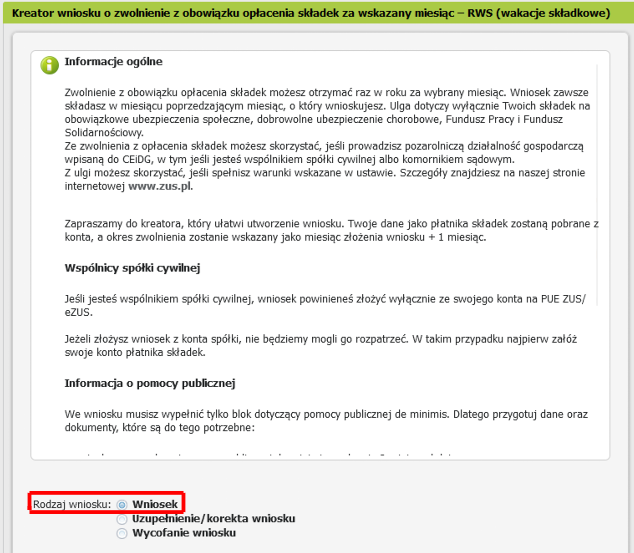

Krok 1. Określenie celu złożenia wniosku

Po dokonaniu wyboru wniosku RWS pojawi się okno z informacjami ogólnymi dotyczącymi wakacji składkowych – po zapoznaniu się z nimi należy wybrać cel złożenia wniosku.

Wyboru należy dokonać spośród trzech możliwych:

> Wniosek: pierwszorazowe złożenie wniosku o zwolnienie z opłacania składek;

> Uzupełnienie/korekta wniosku;

> Wycofanie wniosku

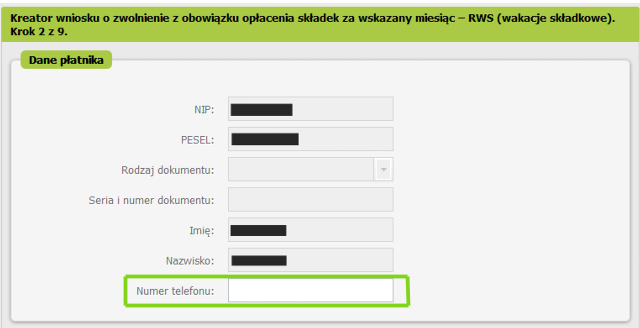

Krok 2. Uzupełnienie danych Płatnika składek

Dane identyfikacyjne Płatnika składek pobierane są automatycznie. W niektórych przypadkach może być konieczne uzupełnienie dodatkowych danych, jak rodzaj i numer dokumentu tożsamości. Podanie numeru telefonu nie jest obligatoryjne, jednak ułatwi kontakt pracownika ZUS z Płatnikiem i może mieć wpływ na szybszy termin wyjaśnienia sprawy.

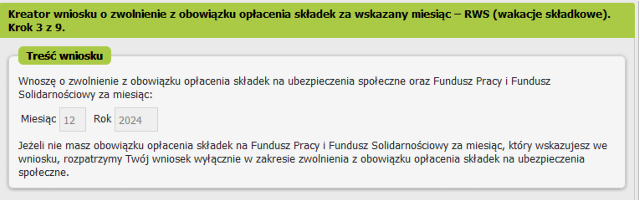

Krok 3. Treść wniosku

Wnioskujący wskazuje wybrany miesiąc, za który ma zostać przyznane zwolnienie. System automatycznie wskaże miesiąc grudzień – zgodnie z zasadą wniosek o „wakacje składkowe” może zostać złożony wyłącznie w miesiącu poprzedzającym miesiąc zwolnienia.

Ważne: Wnioski złożone w innym terminie pozostaną bez rozpatrzenia !

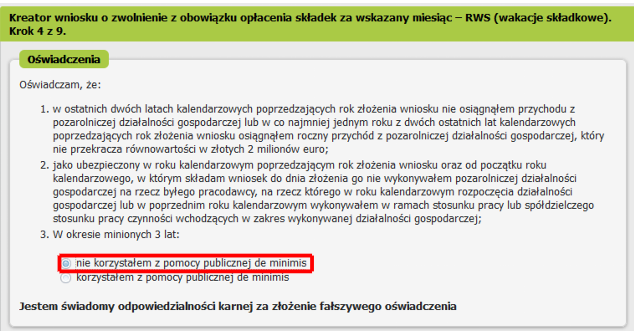

Krok 4. Oświadczenia

Płatnik oświadcza, że spełnia główne warunki uzyskania zwolnienia od ZUS (limit przychodowy, nie wykonywanie działalności na rzecz byłego pracodawcy, korzystanie z pomocy de minimis).

W przypadku zaznaczenia opcji „nie korzystałem z pomocy publicznej de minimis” pojawi się kolejny krok kreatora wniosku.

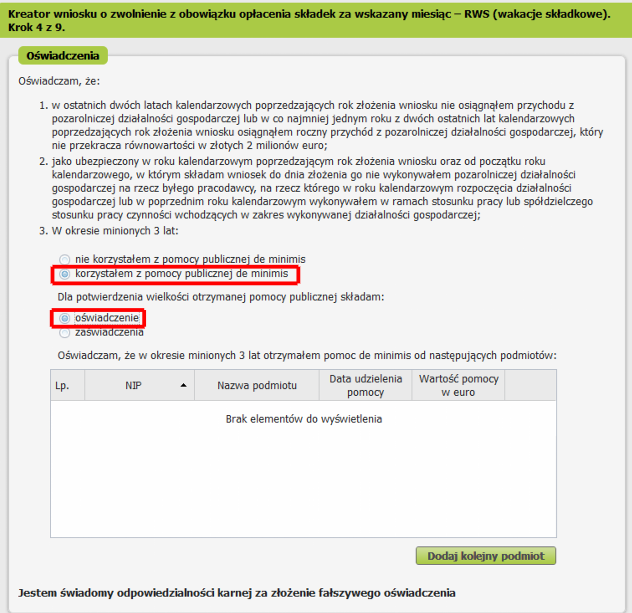

Wybór opcji „korzystałem z pomocy publicznej de minimis” wiąże się natomiast ze złożeniem stosownych oświadczeń/zaświadczeń.

Aby potwierdzić otrzymaną pomoc de minimis należy wypełnić oświadczenie lub załączyć zaświadczenie.

W oświadczeniu należy podać:

> NIP i nazwę podmiotu, który udzielił pomocy;

> datę udzielenia pomocy;

> wartość pomocy w euro.

W przypadku potwierdzenia otrzymanej pomocy na podstawie zaświadczenia, należy załączyć je w postaci załączników przed wysłaniem wniosku (ostatnia zakładka kreatora wniosku).

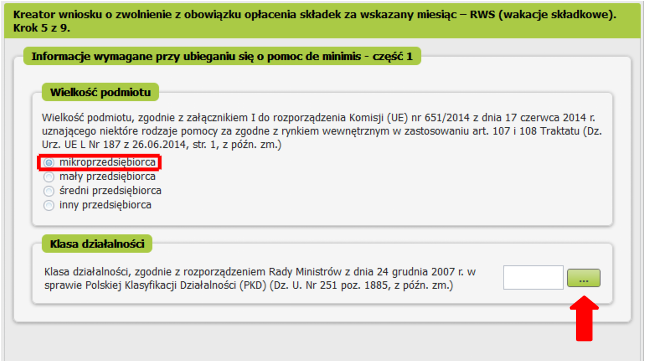

Krok 5. Informacje wymagane przy ubieganiu się o pomoc de minimis

Część 1. Określenie wielkości podmiotu oraz wybór klasy działalności (PKD)

Należy wybrać wielkość podmiotu wnioskodawcy (zgodnie z warunkami określającymi możliwość uzyskania zwolnienia należy wybrać mikroprzedsiębiorca).

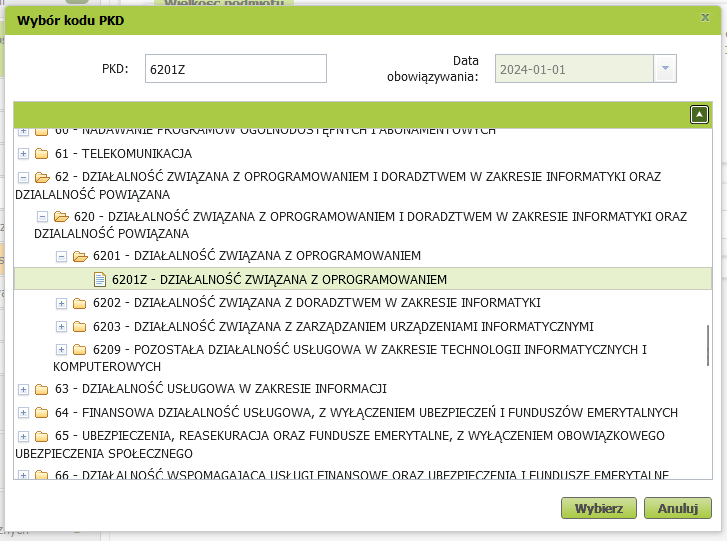

Wybór klasy działalności:

PKD można uzupełnić samodzielnie, bądź wyszukać za pomocą rozwijanej listy dostępnych kodów.

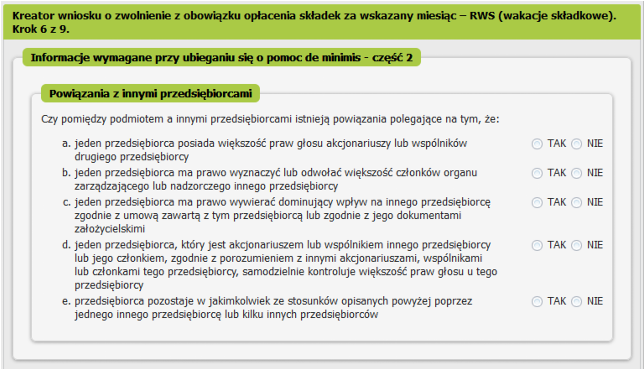

Krok 6. Informacje wymagane przy ubieganiu się o pomoc de minimis

Część 2. Określenie wielkości podmiotu oraz wybór klasy działalności (PKD)

W tej części wniosku należy określić powiązania z innymi przedsiębiorcami. W każdym punkcie wskazać należy jedną odpowiedź:

W przypadku, gdy w każdym punkcie zaznaczono odpowiedź NIE, wnioskujący może przejść do kolejnej części wniosku.

Jeżeli co najmniej jedna odpowiedź była twierdząca, należy podać NIP wszystkich powiązanych przedsiębiorstw.

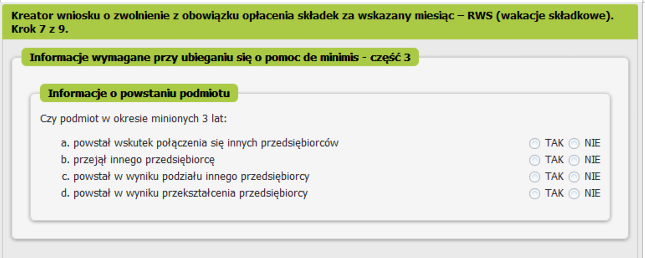

Krok 7. Informacje wymagane przy ubieganiu się o pomoc de minimis

Część 3. Informacje o powstaniu podmiotu

Podobnie jak w kroku poprzednim, w przypadku zaznaczenia wszystkich opcji NIE, nastąpi przejście do kolejnego kroku. Jeśli wybrano opcję TAK, pojawi się dodatkowe pole, w którym należy uzupełnić NIP wszystkich połączonych/przejętych przedsiębiorców oraz łączną wartość pomocy de minimis, która została udzielona w okresie minionych 3 lat wszystkim połączonym lub przejętym przedsiębiorcom (wartość należy podać w Euro).

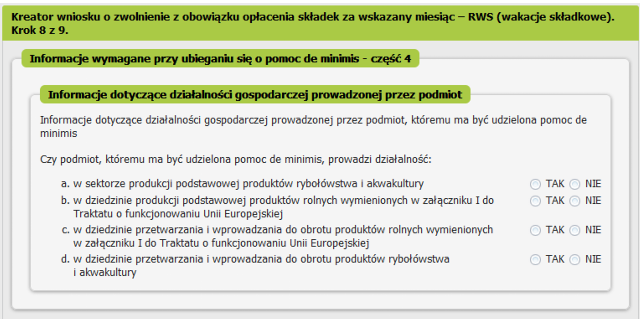

Krok 7. Informacje wymagane przy ubieganiu się o pomoc de minimis

Część 4. Informacje dotyczące działalności gospodarczej prowadzonej przez podmiot

W każdym z punktów należy wybrać jedną odpowiedź:

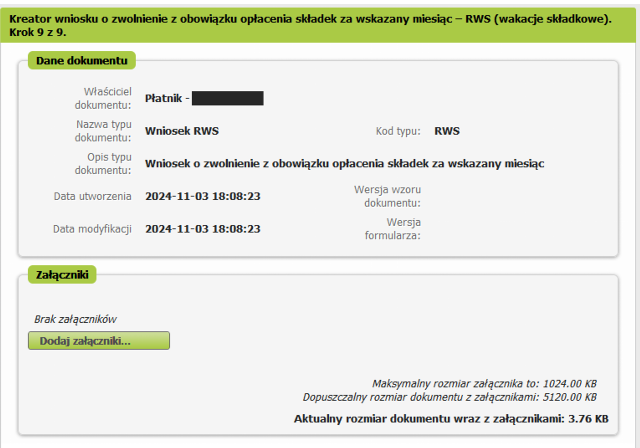

Krok 9. Dane dokumentu

Należy załączyć zaświadczenia potwierdzające skorzystanie z pomocy de minimis (jeśli dokonano takiego wyboru w kroku 4).

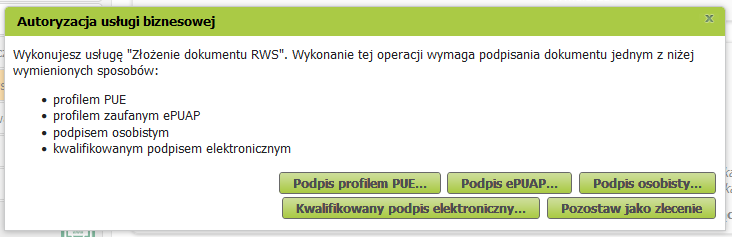

Ostatnim krokiem jest podpisanie dokumentu. Można to zrobić z wykorzystaniem profilu PUE, podpisu ePUAP, podpisu osobistego bądź kwalifikowanego podpisu elektronicznego:

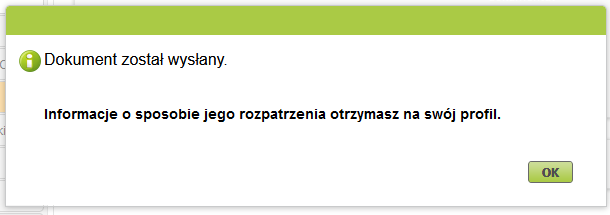

Po poprawnym podpisaniu dokumentu wnioskujący otrzymuje powiadomienie o fakcie złożenia wniosku.

Zachęcamy również do zapoznania się z instrukcją wypełnienia wniosku RWS opublikowaną na stronie Zakładu Ubezpieczeń Społecznych.

Powiązane artykuły:

Wskazówki w zakresie oświadczeń dotyczących pomocy de minimis

Wakacje składkowe – niektórzy nie skorzystają, inni mogą stracić